Mulai Januari 2024, penghasilan teratur dan penghasilan tidak teratur yang diterima karyawan tidak dipisahkan dalam perhitungan pajaknya. Kedua jenis penghasilan tersebut dijumlahkan dan dikenai pemotongan sebesar tarif efektif rata-rata (TER) di Peraturan Pemerintah No 58 Tahun 2023. Ini berarti PPh 21 THR dan bonus yang termasuk penghasilan tidak teratur digabung dengan PPh 21 gaji, tunjangan, dan lembur yang merupakan penghasilan teratur. Ketentuan ini berbeda dari cara hitung pajak THR dan bonus sebelum 2024, di mana PPh 21 THR dan bonus dapat dihitung terpisah.

Perhitungan Pajak THR/bonus sebelum Januari 2024

THR dan bonus termasuk penghasilan tidak teratur karena diberikan oleh perusahaan kepada karyawan secara tidak tetap dan umumnya hanya satu kali dalam setahun. Cara hitung PPh 21 THR yang lama mengacu pada Peraturan Dirjen Pajak No 16 Tahun 2016 dengan menggunakan tarif progresif Pasal 17 ayat 1 huruf a UU Pajak Penghasilan. Aturan ini memungkinkan kita menghitung PPh 21 atas THR/bonus saja.

Rumusnya seperti berikut ini:

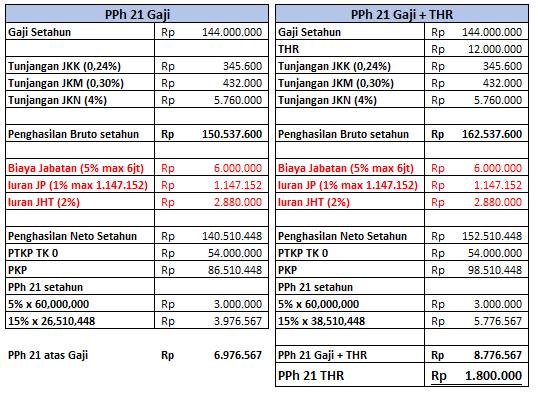

PPh 21 THR/bonus = PPh 21 gaji dan THR/bonus – PPh 21 gaji

Contoh perhitungan PPh 21 Excel seperti di bawah ini.

Dari perhitungan di atas, karyawan dengan gaji sebulan Rp12.000.000 dan menerima THR satu kali setahun sebesar satu bulan gaji, dikenai pemotongan pajak THR sebesar Rp1.800.000.

Perhitungan Pajak THR/bonus Setelah 1 Januari 2024 dengan Tarif TER

Dengan berlakunya sejumlah aturan baru perpajakan, yakni Peraturan Pemerintah No 58 Tahun 2023, Peraturan Menteri Keuangan No 168 Tahun 2023, dan PMK No 2 Tahun 2024, maka cara hitung PPh 21 juga berubah.

Pemotongan PPh 21 bulanan kini menggunakan tarif TER yang dikenakan atas penghasilan bruto. Artinya, semua jenis penghasilan teratur dan tidak teratur, termasuk THR, bonus, komisi, dan gratifikasi, dalam sebulan dijumlahkan dan langsung dipotong pajaknya dengan tarif efektif.

Lihat daftar kategori tarif efektif rata-rata (TER) PPh 21 terbaru!

Mari kita hitung contoh di atas dengan perhitungan PPh 21 THR 2024, menggunakan tarif TER untuk pajak bulanan dan tarif progresif Pasal 17 ayat 1 huruf a untuk pajak tahunan.

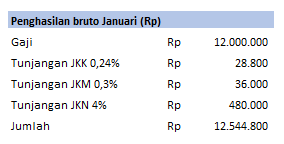

Kita hitung dulu penghasilan bruto sebulan, yakni untuk Januari 2024:

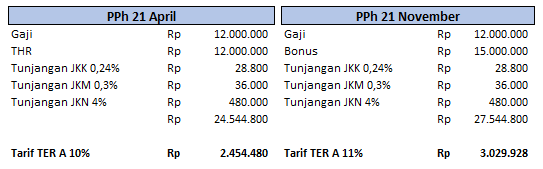

Pada bulan April, karyawan menerima THR satu kali gaji atau Rp12.000.000, dan pada bulan November menerima bonus Rp15.000.000. Sehingga, pada kedua bulan tersebut, penghasilan bruto karyawan bertambah, masing-masing menjadi Rp24.544.800 dan Rp27.544.800.

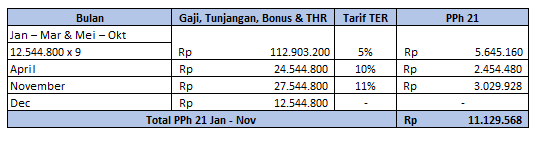

Berikut ini pemotongan PPh 21 dari Januari sampai November 2024, dengan tarif Kategori A karena status PTKP TK/0 atau tidak kawin dan tanpa tanggungan:

berikut ini pemotongan PPh 21 dari Januari sampai November 2024, dengan tarif Kategori A karena status PTKP TK/0 atau tidak kawin dan tanpa tanggungan:

Pada pemotongan PPh 21 April, THR ditambahkan ke penghasilan bruto, kemudian dikenai tarif TER Kategori A. Begitu juga pada pemotongan PPh 21 November, bonus karyawan ditambahkan ke penghasilan bruto dan dikenai TER A. Sehingga, pada kedua bulan ini, kita tidak dapat menghitung PPh 21 THR dan PPh 21 bonus secara terpisah.

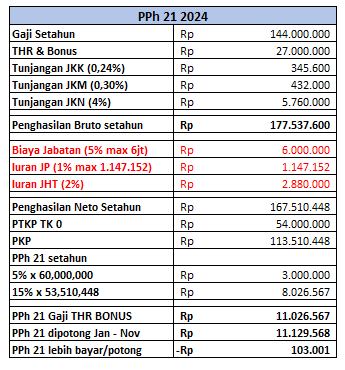

Pada pemotongan PPh 21 akhir tahun dengan tarif progresif, THR dan bonus kembali dimasukkan sebagai penambah penghasilan bruto untuk menghitung pajak terutang setahun. Berikut ini contohnya:

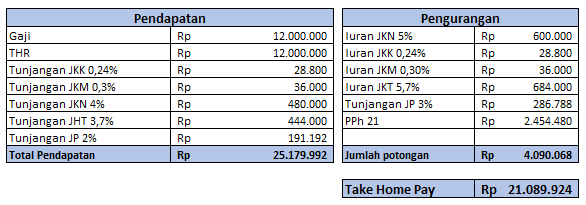

Slip Gaji