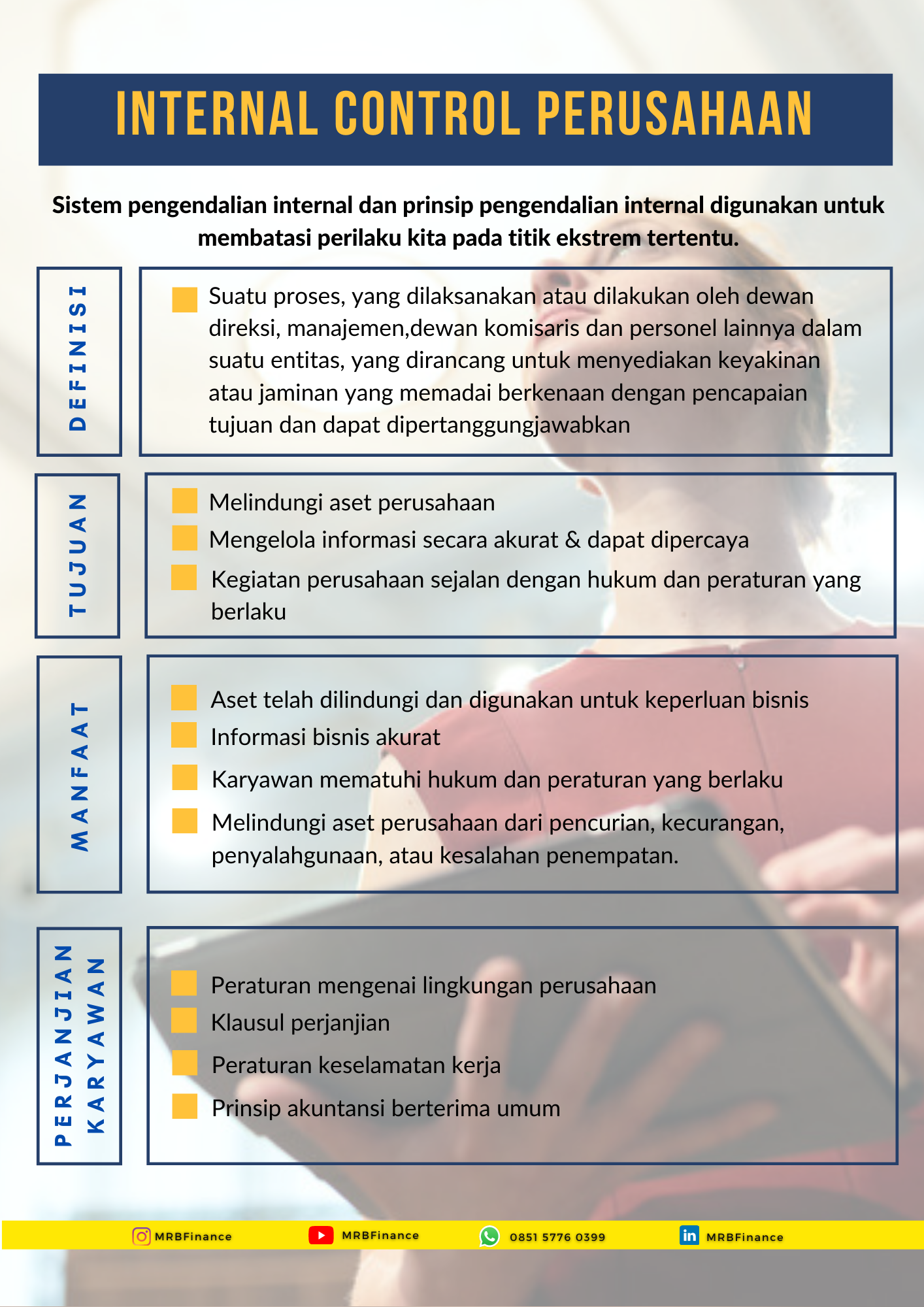

Pengendalian merupakan bagian dari kehidupan kita sehari-hari. Sistem pengendalian internal dan prinsip pengendalian internal digunakan untuk membatasi perilaku kita pada titik ekstrem tertentu.

Contoh aktivitas pengendalian, bank memberikan PIN (personal identification number) sebagai alat pengendali atas akses ke ATM.

Dengan demikian orang yang tidak berhak tidak bisa mengaksesnya.

Perusahaan juga harus menerapkan pengendalian sebagai alat bantu untuk mengarahkan perilaku karyawan dan pelanggan.

UNDANG-UNDANG SARBANES-OXLEY TAHUN 2002

Undang-undang Sarbanes -Oxley dianggap sebagai salah satu hukum yang paling penting dan signifikan sepanjang sejarah yang memengaruhi perusahaan publik.

Undang-undang ini menekankan perlunya penilaian atas pengendalian serta pelaporan keuangan bagi seluruh perusahaan.

Undang-undang Sarbanes-Oxley mengharuskan pengendalian internal terhadap pelaporan keuangan.

DEFINISI PENGENDALIAN INTERNAL

Suatu proses, yang dilaksanakan atau dilakukan oleh dewan direksi, manajemen,dewan komisaris dan personel lainnya dalam suatu entitas, yang dirancang untuk menyediakan keyakinan atau jaminan yang memadai berkenaan dengan pencapaian tujuan dan dapat dipertanggungjawabkan

Pengertian pengendalian internal menurut para ahli adalah prosedur-prosedur dan proses-proses yang bertujuan untuk:

-

melindungi aset perusahaan,

-

mengelola informasi secara akurat, serta

-

Kegiatan perusahaan sejalan dengan hukum dan peraturan yang berlaku

Seperti yang telah dijelaskan pada bagian sebelumnya, Undang-undang Sarbanes-Oxley mengharuskan adanya pengendalian internal yang kuat dan efektif terhadap pencatatan tansaksi dan pembuatan laporan keuangan.

Pengendalian internal yang efektif dapat membantu perusahaan mengarahkan kegiatan operasi perusahaan.

MANFAAT PENGENDALIAN INTERNAL ADALAH MENYEDIAKAN KEYAKINAN YANG MEMADAI BAHWA:

-

Aset telah dilindungi dan digunakan untuk keperluan bisnis

-

Informasi bisnis akurat

-

Karyawan mematuhi hukum dan peraturan yang berlaku

-

melindungi aset perusahaan dari pencurian, kecurangan, penyalahgunaan, atau kesalahan penempatan.

Salah satu pelanggaran pengendalian internal yang paling serius adalah kecurangan yang dilakukan oleh karyawan.

Kecurangan karyawan (employee fraud) adalah tindakan yang disengaja untuk menipu perusahaan demi keuntungan pribadi.

Penipuan ini meliputi pencurian kecil-kecilan, seperti lebih catat beban perjalanan dinas dengan sengaja.

Hingga penggelapan uang miliaran rupiah melalui skema penipuan yang rumit.

Alasannya adalah karyawan yang mencoba melakukan penipuan juga harus melakukan penyesuaian pencatatan akuntansi.

Tujuannya adalah agar dapat menyembunyikan kecurangan yang dilakukannya.

Perusahaan harus patuh pada hukum, peraturan, serta standar pelaporan keuangan yang berlaku.

Contoh standar serta hukum tersebut mencakup:

-

peraturan mengenai lingkungan hidup,

-

klausul perjanjian,

-

peraturan keselamatan kerja, dan

-

prinsip akuntansi berterima umum (PABU)

KOMPONEN PENGENDALIAN INTERNAL (INTERNAL CONTROL)

Unsur-unsur pengendalian intern menurut para ahli yang perlu dirancang dan diterapkan oleh manajemen perusahaan, adalah:

-

Pengawasan

-

Penilaian Risiko (risk assessment)

-

Prosedur pengendalian

-

Lingkungan pengendalian

-

Informasi dan komunikasi

5 (lima) komponen tersebut membentuk semacam payung yang melindungi perusahaan yang melindungi perusahaan dari ancaman terhadap pengendalian.

Penilaian resiko, prosedur pengendalian, dan pengawasan merupakan bahan yang menjaga payung dari kebocoran.

Informasi dan komunikasi menghubungkan payung dengan manajemen.

1) PENGAWASAN

Korupsi dan suap merupakan dua jenis kejahatan ekonomi tertinggi di Indonesia.

Indikator berikut, dapat menjadi petunjuk atas permasalahan pengendalian internal:

SINYAL PERINGATAN YANG BERHUBUNGAN DENGAN PERILAKU KARYAWAN:

-

Perubahan gaya hidup yang mendadak

-

Hubungsn sosial yang dekat dengan pemasok

-

Menolak untuk mengambil cuti

-

Sering meminjam uang dari karyawan lain

-

Mengonsumsi alkohol atau obatan-obatan secara berlebihan

SINYAL PERINGATAN DARI SISTEM AKUNTANSI:

-

Kehilangan dokumen atau nomor transaksi ada yang loncat (dapat berarti dokumen digunakan untuk transaksi yang mengandung kecurangan)

-

Kenaikan pengembalian uang (refund) yang tidak biasa kepada pelanggan atas retur barang yang dibeli (refund bisa saja palsu)

-

Selisih antara penerimaan kas harian dengan setoran kas ke bank (dapat berarti penerimaan disimpan sebelum disetorkan)

-

Kenaikan yang tiba-tiba dalam jumlah tagihan yang lewat jatuh tempo (karyawan mungkin menyimpan uang pembayarannya)

-

Penumpukan dalam pencatatan transaksi (mungkin merupakan usaha untuk menunda penemuan kecurangan)

2) PENILAIAN RISIKO

SEMUA PERUSAHAAN MENGHADAPI RISIKO, ANTARA LAIN:

-

Perubahan permintaan pelanggan

-

Ancaman pesaing

-

Perubahan peraturan

-

Perubahan dalam faktor-faktor ekonomi

-

Pelanggaran karyawan terhadap kebijakan dan prosedur kebijakan

3) PROSEDUR PENGENDALIAN INTERNAL MELALUI SISTEM AKUNTANSI

Prosedur pengendalian internal dibuat untuk memberikan keyakinan yang memadai bahwa tujuan perusahaan dapat dicapai, termasuk mencegah kecurangan.

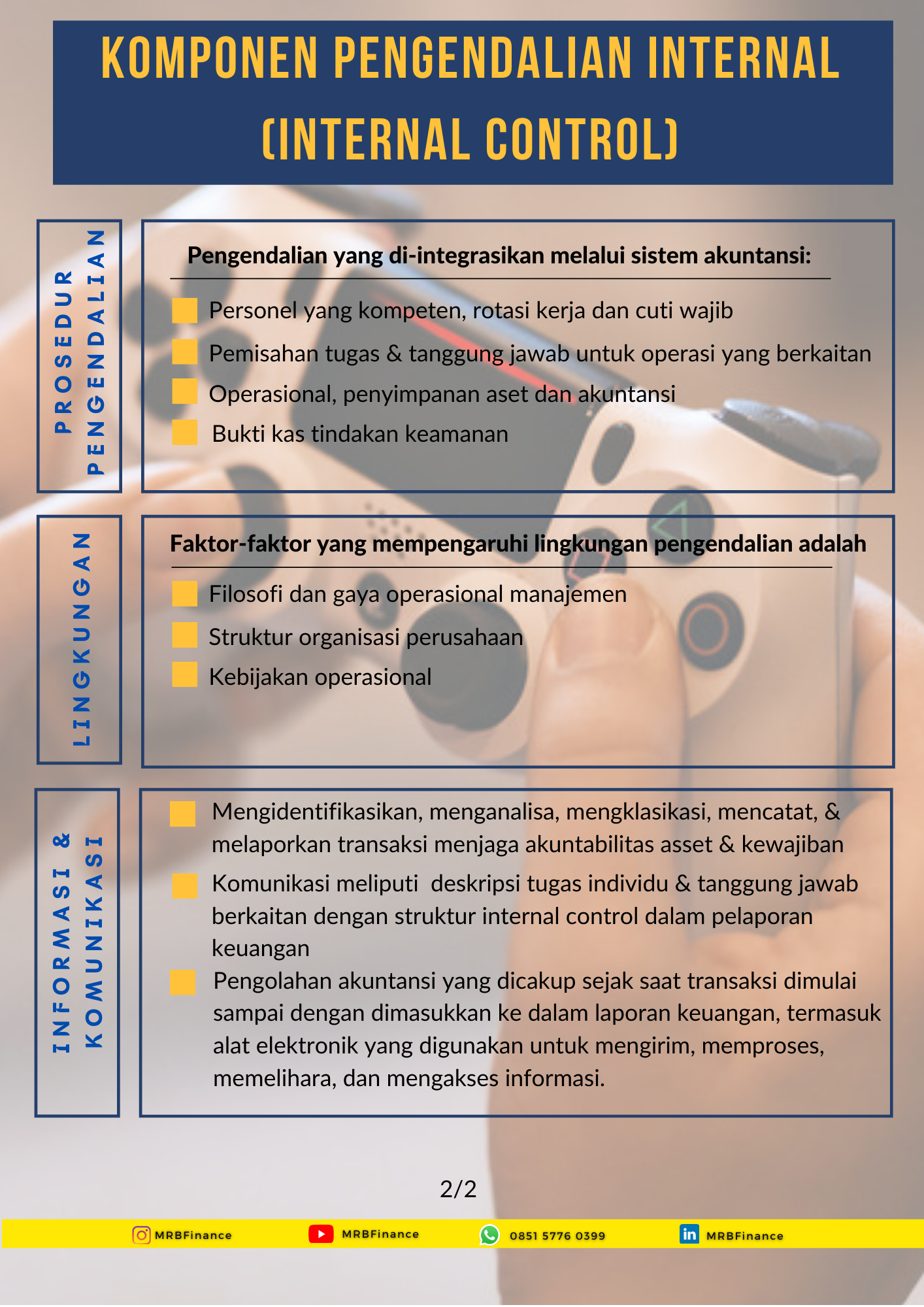

BEBERAPA PROSEDUR PENGENDALIAN YANG DI-INTEGRASIKAN MELALUI SISTEM AKUNTANSI:

-

Personel yang kompeten, rotasi kerja dan cuti wajib

-

Pemisahan tanggung jawab untuk operasi yang berkaitan

-

Operasional, penyimpanan aset dan akuntansi

-

Bukti kas tindakan keamanan

4) LINGKUNGAN PENGENDALIAN

Lingkungan pengendalian perusahaan adalah perilaku manajemen dan karyawan secara keseluruhan mengenai pentingnya pengendalian.

FAKTOR-FAKTOR YANG MEMPENGARUHI LINGKUNGAN PENGENDALIAN ADALAH:

-

Filosofi dan gaya operasional manajemen

-

Struktur organisasi perusahaan

-

Kebijakan operasional

5) INFORMASI DAN KOMUNIKASI

Informasi dan komunikasi merupakan elemen penting dalam sistem pengendalian internal.

Informasi mengenai lingkungan pengendalian, penilaian risiko, prosedur pengendalian

Bagaimana penerapan pengendalian internal di perusahaan Kamu?